Próg rentowności wartościowy to kluczowy wskaźnik, który pozwala przedsiębiorcom zrozumieć, ile produktów muszą sprzedać, aby pokryć swoje koszty. Obliczenie tego progu jest niezwykle istotne dla każdego biznesu, ponieważ pomaga w podejmowaniu świadomych decyzji finansowych i strategii sprzedaży. W tym artykule przedstawimy, jak obliczyć próg rentowności wartościowy oraz jakie czynniki wpływają na jego wartość.

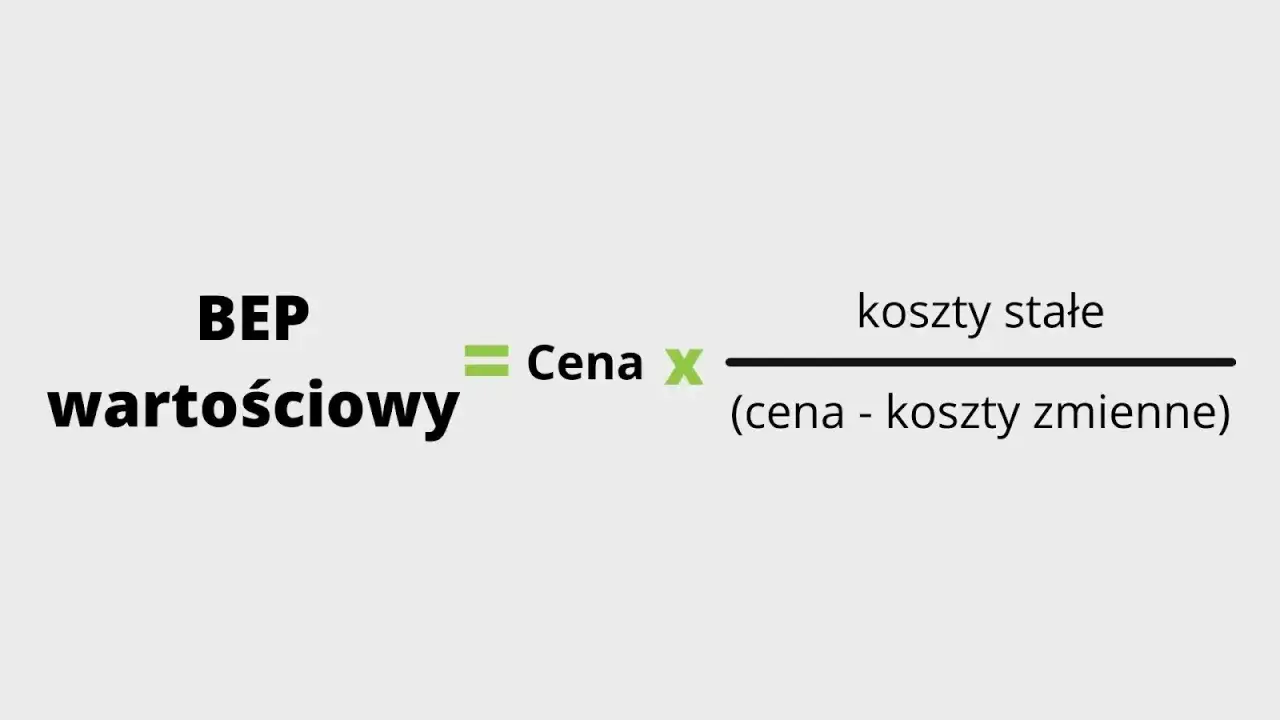

Wykorzystując prosty wzór: BEP wartościowy = cena × [koszty stałe / (cena – koszty zmienne)], można szybko ocenić, ile jednostek produktu trzeba sprzedać, aby osiągnąć zysk. W kolejnych częściach artykułu omówimy krok po kroku, jak stosować ten wzór oraz zaprezentujemy praktyczne przykłady, które pomogą zrozumieć ten proces.

Kluczowe wnioski:- Próg rentowności wartościowy pomaga określić, ile produktów należy sprzedać, aby pokryć koszty.

- Wzór na obliczenie progu rentowności uwzględnia koszty stałe i zmienne.

- Znajomość progu rentowności wpływa na podejmowanie decyzji finansowych i strategii cenowej.

- Przykłady obliczeń ilustrują zastosowanie wzoru w rzeczywistych sytuacjach biznesowych.

- Optymalizacja kosztów na podstawie progu rentowności może zwiększyć rentowność firmy.

Zrozumienie progu rentowności wartościowego dla biznesu

Próg rentowności wartościowy to kluczowy wskaźnik, który pozwala przedsiębiorcom zrozumieć, ile produktów muszą sprzedać, aby pokryć swoje koszty. Jest to istotny element planowania finansowego, który pomaga w ocenie zdrowia finansowego firmy. Zrozumienie tego pojęcia jest niezbędne dla każdego właściciela biznesu, ponieważ pozwala na lepsze podejmowanie decyzji dotyczących cen i strategii sprzedaży.

Wartość progu rentowności informuje o minimalnej ilości sprzedaży potrzebnej do osiągnięcia zysku. Dzięki temu przedsiębiorcy mogą lepiej planować swoje działania, unikać strat oraz skuteczniej zarządzać zasobami. Wiedza na temat progu rentowności wartościowego jest szczególnie ważna w kontekście dynamicznych zmian rynkowych, które mogą wpływać na koszty i ceny produktów.Co to jest próg rentowności wartościowy i dlaczego jest ważny?

Próg rentowności wartościowy to punkt, w którym przychody ze sprzedaży pokrywają wszystkie koszty związane z prowadzeniem działalności. Oznacza to, że firma nie osiąga ani zysku, ani straty. Znajomość progu rentowności pozwala przedsiębiorcom na lepsze planowanie finansowe oraz podejmowanie strategicznych decyzji dotyczących inwestycji i rozwoju. W sytuacji, gdy sprzedaż jest poniżej tego progu, firma zaczyna generować straty, co może prowadzić do poważnych problemów finansowych.

Ważność progu rentowności wartościowego polega również na tym, że umożliwia on analizę rentowności różnych produktów lub usług. Przedsiębiorcy mogą określić, które z nich są bardziej opłacalne i na które warto zwrócić szczególną uwagę. Daje to możliwość optymalizacji oferty i skupienia się na tych elementach, które przynoszą największe zyski.

Jakie czynniki wpływają na obliczenia progu rentowności?

Obliczenia progu rentowności wartościowego są zależne od kilku kluczowych czynników, które mają wpływ na ostateczny wynik. Przede wszystkim, koszty stałe oraz koszty zmienne odgrywają fundamentalną rolę w ustaleniu, jak wiele produktów musi zostać sprzedanych, aby osiągnąć zysk. Koszty stałe to wydatki, które nie zmieniają się niezależnie od poziomu produkcji, takie jak czynsz, wynagrodzenia czy ubezpieczenia. Z kolei koszty zmienne to wydatki, które rosną lub maleją w zależności od ilości produkcji, jak materiały czy koszty energii.

Innym istotnym czynnikiem jest cena sprzedaży produktu. Im wyższa cena, tym mniejsza liczba sprzedanych jednostek jest potrzebna do pokrycia kosztów. Warto również zwrócić uwagę na konkurencję oraz rynek, na którym działa firma. Ceny i koszty mogą się różnić w zależności od branży, co wpływa na obliczenia progu rentowności. Dlatego ważne jest, aby regularnie analizować te czynniki, aby dostosować strategie sprzedażowe do zmieniających się warunków rynkowych.

- Wysokość kosztów stałych wpływa na minimalną sprzedaż potrzebną do osiągnięcia rentowności.

- Koszty zmienne zmieniają się w zależności od produkcji, co wpływa na elastyczność progu rentowności.

- Cena sprzedaży musi być konkurencyjna, aby przyciągnąć klientów i osiągnąć zyski.

Wzór na obliczenie progu rentowności wartościowego

Aby obliczyć próg rentowności wartościowy, przedsiębiorcy korzystają z określonego wzoru: BEP wartościowy = cena × [koszty stałe / (cena – koszty zmienne)]. W tym równaniu cena odnosi się do wartości sprzedaży jednego produktu, podczas gdy koszty stałe i koszty zmienne są kluczowymi elementami, które wpływają na rentowność. Koszty stałe to wydatki, które nie zmieniają się niezależnie od poziomu produkcji, natomiast koszty zmienne rosną lub maleją w zależności od ilości wyprodukowanych towarów.

Wzór ten pozwala na szybkie określenie, ile jednostek produktu musi zostać sprzedanych, aby pokryć wszystkie koszty. Zrozumienie tego wzoru jest niezbędne dla skutecznego zarządzania finansami w firmie. Dzięki niemu przedsiębiorcy mogą podejmować lepsze decyzje dotyczące cen i strategii sprzedaży.

| Typ kosztów | Przykład |

|---|---|

| Koszty stałe | Czynsz, wynagrodzenia, ubezpieczenia |

| Koszty zmienne | Materiały, koszty energii, transport |

Przykłady obliczeń progu rentowności wartościowego w praktyce

Przykład 1: Firma XYZ produkuje meble. Koszty stałe wynoszą 10 000 zł miesięcznie, a cena sprzedaży jednego krzesła to 200 zł. Koszty zmienne dla jednego krzesła wynoszą 100 zł. Zastosowanie wzoru pozwala obliczyć próg rentowności: BEP = 200 × [10 000 / (200 – 100)] = 100 krzeseł. Oznacza to, że firma musi sprzedać 100 krzeseł, aby pokryć swoje koszty.

Przykład 2: Sklep spożywczy ABC ma koszty stałe wynoszące 5 000 zł miesięcznie. Cena sprzedaży jednego produktu to 10 zł, a koszty zmienne wynoszą 6 zł. Obliczając próg rentowności, otrzymujemy: BEP = 10 × [5 000 / (10 – 6)] = 12 500 produktów. Sklep musi sprzedać 12 500 produktów, aby osiągnąć próg rentowności.

Zastosowanie progu rentowności w strategii biznesowej

Znajomość progu rentowności wartościowego jest kluczowa dla każdego przedsiębiorstwa, ponieważ wpływa na podejmowanie decyzji strategicznych. Przedsiębiorcy, którzy rozumieją ten wskaźnik, mogą lepiej planować swoje działania, co prowadzi do zwiększenia efektywności i zyskowności. Próg rentowności pozwala na identyfikację minimalnego poziomu sprzedaży potrzebnego do pokrycia kosztów, co jest niezbędne do utrzymania stabilności finansowej firmy. Dzięki temu przedsiębiorcy mogą dostosowywać swoje strategie marketingowe oraz cenowe, aby maksymalizować zyski.

Wiedza o progu rentowności pomaga również w planowaniu budżetów oraz alokacji zasobów. Firmy mogą lepiej ocenić, które produkty lub usługi przynoszą największe zyski i na które warto skupić swoje wysiłki. Ostatecznie, zrozumienie progu rentowności wartościowego umożliwia przedsiębiorcom podejmowanie bardziej świadomych decyzji, co jest kluczowe w dynamicznie zmieniającym się otoczeniu rynkowym.

Jak próg rentowności wpływa na decyzje finansowe firmy?

Próg rentowności ma istotny wpływ na decyzje finansowe przedsiębiorstw, w tym na strategie cenowe i budżetowe. Znajomość tego wskaźnika umożliwia właścicielom firm określenie, jaką cenę powinni ustalić, aby pokryć koszty i osiągnąć zyski. Przykładowo, jeśli przedsiębiorca wie, że musi sprzedać określoną liczbę produktów, aby osiągnąć próg rentowności, może dostosować swoją strategię marketingową, aby zwiększyć sprzedaż w krótkim czasie. Ponadto, analiza progu rentowności pozwala na lepsze planowanie wydatków i inwestycji, co przyczynia się do długoterminowego sukcesu firmy.

W kontekście budżetowania, znajomość progu rentowności pozwala na bardziej precyzyjne prognozowanie przychodów i wydatków. Przedsiębiorcy mogą lepiej ocenić, jakie koszty są niezbędne do utrzymania działalności i jakie przychody muszą generować, aby pozostać rentownymi. W rezultacie, podejmowanie decyzji na podstawie progu rentowności może znacząco wpłynąć na stabilność finansową i przyszły rozwój firmy.

Jak wykorzystać próg rentowności do optymalizacji kosztów?

Wykorzystanie progu rentowności wartościowego do optymalizacji kosztów jest kluczowym elementem strategii zarządzania finansami każdej firmy. Zrozumienie, ile produktów musi zostać sprzedanych, aby pokryć wszystkie koszty, pozwala przedsiębiorcom na świadome podejmowanie decyzji dotyczących wydatków. Dzięki analizie progu rentowności, firmy mogą zidentyfikować obszary, w których mogą zredukować koszty, co prowadzi do zwiększenia rentowności.

Jednym z podejść do optymalizacji kosztów jest analiza struktury kosztów stałych i zmiennych. Przedsiębiorstwa mogą dążyć do zmniejszenia kosztów stałych, na przykład poprzez renegocjację umów najmu lub outsourcing niektórych usług. Z kolei w przypadku kosztów zmiennych, warto skupić się na negocjowaniu cen materiałów oraz efektywnym zarządzaniu zapasami.

- Regularna analiza kosztów pozwala na szybsze reagowanie na zmiany rynkowe.

- Inwestowanie w technologie, które automatyzują procesy produkcyjne, może znacznie obniżyć koszty zmienne.

- Wprowadzenie elastycznych strategii cenowych, które uwzględniają zmiany w kosztach, może pomóc w utrzymaniu rentowności.

Czytaj więcej: Rentowność brutto: Klucz do zrozumienia wyników finansowych Twojej firmy

Jak wykorzystać dane analityczne do prognozowania rentowności?

W dzisiejszym dynamicznym środowisku biznesowym, wykorzystanie danych analitycznych do prognozowania progu rentowności staje się kluczowym narzędziem dla przedsiębiorców. Dzięki zaawansowanym technologiom, takim jak uczenie maszynowe i big data, firmy mogą analizować historyczne dane sprzedażowe oraz koszty, aby przewidzieć przyszłe wyniki finansowe. Analiza trendów w danych pozwala na lepsze zrozumienie, jak zmiany w cenach surowców, sezonowość sprzedaży czy zmiany w zachowaniach konsumentów mogą wpływać na rentowność.

Wykorzystując te informacje, przedsiębiorcy mogą nie tylko lepiej planować budżety, ale także dostosowywać strategie marketingowe i cenowe w czasie rzeczywistym. Na przykład, jeśli analiza danych wskazuje na wzrost kosztów materiałów, firma może zareagować poprzez renegocjację umów z dostawcami lub wprowadzenie alternatywnych materiałów. W ten sposób, proaktywne podejście do analizy danych nie tylko optymalizuje koszty, ale również zwiększa elastyczność operacyjną i konkurencyjność na rynku.